Wat is een overlijdensrisicoverzekering? Een duidelijke uitleg.

Een eigen huis kopen geeft een fantastisch gevoel. Je sluit, soms samen met je partner, een hypotheek af om je droomhuis te kunen financiëren. Maar stel je voor dat jij of je partner onverhoopt komt te overlijden. Het kan toch niet zo zijn dat één van jullie dan alléén de volledige hypotheeklast moet dragen?

Ook is het mogeljk dat je het gevoel krijgt dat je iets voor je nabestaande(n) moet regelen voor het geval jou iets ernstigs overkomt.

Eén van van deze maatregelen is het afsluiten van een overlijdensrisicoverzekering. Maar wat is een overlijdensriscoverzekering nou precies? In dit artikel lees je een duidelijke uitleg over wat een overlijdensrisicoverzekering is.

- Wat houdt een overlijdensrisicoverzekering in?

- Waar heb ik een overlijdensrisicoverzekering voor nodig?

- Wat is een levensverzekering?

- Hoe sluit ik een overlijdensrisicoverzekering af?

- Wat is een goede overlijdensrisicoverzekering?

Wat houdt een overlijdensrisicoverzekering in?

Een overlijdensrisicoverzekering keert tijdens de looptijd van de verzekering een voorafgesproken bedrag uit aan de verzekerde(n) indien één van hen of beiden komen te overlijden.

Over de hoogte van het verzekerd bedrag maak je bij het afsluiten van de verzekering een afspraak met de overlijdensrisicoverzekeraar. De afspraken met de verzekeraar over onder andere de looptijd en het verzekerd bedrag wordt vastgelegd op een zogeheten polisblad.

Als beide verzekerden komen te overlijden, dan kijkt de verzekeraar eerst naar de begunstiging. De eerst volgende begunstigden kunnen je kinderen zijn of de pandhouder van je hypotheek. Meestal is dat een bank of een verzekeraar.

Je bent bij het afsluiten van een hypotheek verplicht om je overlijdensrisicoverzekering te verpanden aan de hypotheekverstrekker. De hypotheekverstrekker wordt zodoende de pandhouder.

Waar heb ik een overlijdensrisicoverzekering voor nodig?

Het moge inmiddels duidelijk zijn waarom je een overlijdensrisicoverzekering nodig hebt, maar kan je deze verzekering nog meer voor nodig hebben? Naast het verzekeren dat je nabestaande(n) niet met een torenhoge hypotheekschuld komen te zitten, kan het verstandig zijn om deze verzekering voor andere financiële doelen af te sluiten.

Heb je een zelfstandige onderneming? Dan is een overlijdensrisicoverzekering een onmisbare verzekering zodat je nabestaande(n) niet met eventuele schulden uit je onderneming komen te zitten indien je wegvalt.

Wegvallen hoeft natuurlijk niet meteen te betekenen dat je onverhoopt bent komen te overlijden. Het is ook mogelijk dat je arbeidsongeschikt raakt, bekijk daarvoor de mogelijkheden van een arbeidsongeschiktheidsverzekering.

Andere redenen om een overlijdensrisicoverzekering af te sluiten is het betalen van de alimentatie voor je kind(eren) of indien je één of meerdere leningen hebt afgesloten.

In de volksmond wordt met een levensverzekering vaak hetzelfde als een overlijdensrisicoverzekering bedoeld.

Wat is een levensverzekering?

Een levensverzekering is een verzekering die verband houdt met het leven of de dood van de mens, of met de verzorging van de uitvaart van de mens.

Een overlijdensrisicoverzekering is dus niet exact hetzelfde als een levensverzekering. Het verschil is dat een overlijdensrisicoverzekering onder de levensverzekeringen valt. Echter zijn een uitvaartverzekering en arbeidsongeschiktheidsverzekering ook levensverzekeringen.

Een levensverzekering is dus een verzamelnaam voor deze verzekeringen. Een uitgebreide omschrijving van een levensverzekering is te lezen op Wikipedia.

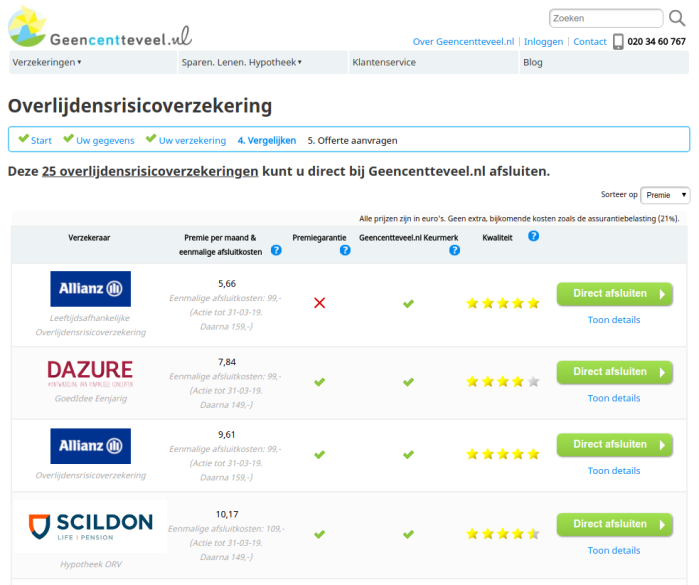

Hoe sluit ik een overlijdensrisicoverzekering af?

Ben je overtuigd van het nut en de waarde van een overlijdensrisicoverzekering? Dan is het de hoogste tijd om er één af te sluiten!

Ga hiervoor naar onze vergelijking van een overlijdensrisicoverzekering. Na het invullen van een aantal gegevens om je persoonlijke siutatie en wensen kenbaar te maken, krijg je een overzicht van overlijdensrisicoverzekeraars te zien met producten die het beste bij je passen.

Je hebt daarna direct de mogelijkheid om jouw verzekering online af te sluiten. Na het afsluiten ontvang je een bevestiging met een overzicht van je keuzes.

Tegelijkertijd wordt je aanvraag naar de verzekeraar gestuurd en na een technische en medische keuring krijg je het polisblad. Het polisblad vormt het bewijs van jouw overlijdensrisicoverzekering.

Wat is een goede overlijdensrisicoverzekering?

Alle verzekeraars bieden degelijke overlijdensrisicoverzekeringen aan. Echter zijn er een aantal punten waar je op kunt letten zodat je echt een goede overlijdensrisicoverzekering afsluit.

Premiegarantie en voorwaardengarantie

Kijk of een verzekeraar premiegarantie en voorwaardengarantie in haar polisvoorwaarden heeft opgenomen. Meestal noemen verzekeraars dat de ‘en-bloc clausule’. Verzekeraars geven met deze garanties de zekerheid af dat de premie en/of voorwaarden niet zullen wijzigen tijdens de looptijd van jouw overlijdensrisicoverzekering.

Voorlopige dekking

Bepaalde verzekeraars geven een dekking af vanaf het moment dat je een verzekering aanvraagt. Je bent dan nog niet definitief geaccepteerd door de verzekeraar, echter ben je wel al verzekerd. Dit wordt voorlopige dekking genoemd.

De voorlopige dekking is meestal van kracht indien de verzekerde komt te overlijden ten gevolge van een ongeval. Enkele verzekeraars doen het helemaal goed en kijken niet naar de oorzaak van overlijden. Echter zijn er dan ook weer verzekeraars die geen voorlopige dekking in hun polisvoorwaarden hebben opgenomen.

Tussentijds beëindigen

Het is goed mogelijk dat je naar verloop van tijd vindt dat een overlijdensrisicoverzekering niet meer nodig is. Je hebt bijvoorbeeld je openstaande lening(en) afbetaald of er is ergens anders een financieel potje ontstaan.

Vervolgens besluit je om de verzekering tussentijds te laten beëindigen. Dat is geen enkel probleem. Echter hebben verzekeraars drie smaken om de beëindiging te finaliseren.

- De verzekeraar geeft de premiespaarpot terug. Dit is het deel van de premie dat tijdens de looptijd door de verzekeraar is opgespaard.

- Premievrije polis indien er de overlijdensrisicoverzekering lang genoeg heeft gelopen. Hierbij wordt de verzekering gewoon beëindigd maar blijft de dekking van de verzekering gewoon van kracht.

- De verzekeraar beëndigd de polis en geeft verder niets terug.

Gelijkblijvend, lineair dalend of annuïtair dalend

Bij het kiezen van een goede overlijdensrisicoverzekering is het belangrijk dat je de juiste verzekeringsvorm kiest. Je kunt kiezen uit een gelijkblijvende uitkering, lineair dalende uitkering of annuïtair dalende uitkering.

Bij een gelijkblijvende uitkering blijft de hoogte van het verzekerd bedrag gedurende de gehele looptijd gelijk.

Bij een lineair dalende uitkering daalt de hoogte van het verzekerd bedrag jaarlijks met een evenredig bedrag.

Bij een annuïtair dalende uitkering daalt de hoogte van het verzekerd bedrag jaarlijks met een percentage. Ook wel het annuïteitenpercentage genoemd.

De dalende uitkeringen kunnen interessant zijn, als de waarde van het doel waarvoor je een overlijdensrisicoverzekering afsluit, met de jaren minder wordt. Bijvoorbeeld bij een annuẗair dalende hypotheek of lening.

Lees meer over de overlijdensrisicoverzekering

- Samen een overlijdensrisicoverzekering afsluiten. Doe je dat op 1 of op 2 polissen?

- Doel van een overlijdensrisicoverzekering

- Wat kost een overlijdensrisicoverzekering?